Aktuelle News & Analysen

Aktuelle Hot Stocks

Experten Trends

15:00 • Bernd Wünsche

14:45 • Bernd Wünsche

13:30 • Andreas Göttling-Daxenbichler

10:40 • Bernd Wünsche

Neuste Artikel

| 15:05 | Redcare Pharmacy-Aktie: Wieso der Kursrückgang? | Peter Wolf-Karnitschnig | |

Leser: Für die Redcare Pharmacy-Aktie ging es im Laufe des Freitags um über vier Prozent bergab. Damit setzt das Papier der führenden Online-Apotheke Europas ihren Abwärtstrend der letzten Tage fort. Seit dem Jahreshoch Ende März hat die Aktie rund 15 Prozent an Wert verloren. Gibt es Gründe für den Kursrückgang? Ein gewaltiger Markt öffnet sich Die klare Antwort lautet: nein. Redcare… | |||

| 15:00 | Super Micro Computer-Aktie: Das Ende!? | Bernd Wünsche | |

Leser: Super Micro Computer hat sich am Freitag in den ersten Handelsstunden nicht als besonders resilient gezeigt. Da der Kurs um fast -4 % fiel, muss derzeit der Aufwärtstrend zunächst pausieren. Immer wieder gibt es Stimmen, die sogar davon schreiben, der Aufwärtstrend habe ein Ende gefunden. Warum? Der KI-Boom ist wie bei Nvidia zu sehen derzeit nicht mehr in der Lage,… | |||

| 14:45 | Nio-Aktie: Wahnsinn mal wieder! | Bernd Wünsche | |

Leser: Nio ist auf einem absteigenden Ast. Auch am Freitag ging es für die Chinesen um satte -4 % abwärts Die Notierungen lösen ein Alarmsignal nach dem nächsten Aus. Nur Analysten sind für die Aktie von Nio weiterhin optimistisch. Das ist erstaunlich. Nio hat kaum eine Chance Genau betrachtet hat das Unternehmen kaum eine Chance, wenn es nach den aktuellen Eindrücken… | |||

| 14:29 | Alibaba-Aktie: Miese Aussichten? | Andreas Göttling-Daxenbichler | |

Erst kürzlich freute sich Alibaba über warme Worte des Firmengründer Jack Ma, der operativ nicht mehr aktiv ist und sich heute eigentlich weitgehend aus dem Konzern heraushält. Das neue Management ist seiner Ansicht nach aber auf einem guten Weg, und das fand durchaus auch bei den Anteilseignern Beachtung. In dieser Woche gibt es nun weniger erfreuliche Kommentare. Die Ratingagentur Fitch… | |||

| Anzeige | Nel ASA: Kaufen, halten oder verkaufen? | Finanztrends | |

Leser: 6744 Wie wird sich Nel ASA in den nächsten Tagen und Wochen weiter entwickeln? Sichern Sie sich jetzt die aktuelle Nel ASA-Analyse... | |||

| 13:30 | Die Aktie des Tages: Netflix – Gute Zahlen, negative Reaktion! | Andreas Göttling-Daxenbichler | |

Liebe Leserin, Lieber Leser, vor rund zweieinhalb Jahren stand Netflix in den Augen vieler Beobachter noch vor dem Abgrund. Erstmals überhaupt musste der Streaminganbieter einen Rückgang bei den Nutzerzahlen verkünden, während die Konkurrenz den Druck immer weiter erhöhte. Kritisch wurden damals auch Pläne angesehen, diesem Trend entgegenzuwirken. Angekündigt hatte Netflix seinerzeit unter anderem vergünstigte Abos mit Werbung sowie das Einschränken… | |||

| 12:50 | Rolls-Royce-Aktie: Das ist doch völlig normal! | Alexander Hirschler | |

Leser: Die Aktie des britischen Triebwerksherstellers Rolls-Royce ist in dieser Woche weiter zurückgekommen und setzt damit die Anfang April begonnene Abwärtsbewegung fort. Im Monatschart ist eine lange rote Kerze zu erkennen, die zu einem Rücksetzer von mehr als 7 Prozent geführt hat. Dass die Anleger nach einer monatelangen Rallye auch mal Gewinne vom Tisch nehmen, ist völlig normal und kein Grund… | |||

| 12:19 | Delivery Hero-Aktie: Wende in Sicht? | Andreas Göttling-Daxenbichler | |

Die Delivery Hero-Aktie startete eher schwach in den Handel am Freitag und musste bis zum Vormittag Verluste von etwa einem halben Prozent hinnehmen. Die schlechte Stimmung nach dem israelischen Gegenschlag im Iran hinterlässt auch hier ihre Spuren. Im Vergleich zum Gesamtmarkt schneidet der Titel einigermaßen gut ab. Das dürfte auch an Rückenwind aus Richtung der Analysten liegen. Goldman Sachs hat… | |||

| 12:13 | Cameco-Aktie: Stößt die Rallye an ihre Grenzen? | Alexander Hirschler | |

Leser: Die Kursentwicklung der Cameco-Aktie war in den vergangenen Wochen ausgesprochen stark. Seit den Tiefs von Mitte März bei 39,02 Dollar hat der Urantitel in der Spitze fast 35 Prozent zugelegt. Zum Ende der vergangenen Woche erreichte der Kurs ein neues Mehrjahreshoch bei 52,64 Dollar, blieb auf Schlusskursbasis aber unter der 50-Dollar-Marke und damit auch unter dem Doppeltop von Mitte Januar/Anfang… | |||

| 11:35 | Infineon-Aktie: Der nächste Rückschlag! | Alexander Hirschler | |

Leser: Die aktuelle Kursschwäche innerhalb der Chipbranche setzt auch den Papieren des deutschen Halbleiterkonzerns Infineon zu. In dieser Woche hat der DAX-Titel mehr als 5 Prozent eingebüßt und ist damit unter die 200-Wochen-Linie (SMA200) gerutscht. Ein enttäuschender Auftragseingang des Chipindustrie-Ausrüsters ASML und ein gesenkter Ausblick für die weltweite Halbleiterbranche durch den Chip-Auftragsfertiger TSMC trüben die Stimmung. Bei Infineon kommt erschwerend hinzu,… | |||

| 11:30 | Xiaomi-Aktie: Sehr gute Nachrichten – aber was macht die Aktie? | Stefan Salomon | |

Leser: Die Xiaomi-E-Autos verkaufen sich deutlich besser als selbst vom Unternehmen und Experten erhofft. Die Verkäufe seien 3 bis 5mal höher als angenommen – so das Unternehmen. Die hohe Kundenbindung, die Xiaomi mit seinen Smartphones erreicht, dürfte mit einer der Gründe sein, warum sich viele Konsumenten nun für ein Xiaomi-E-Auto interessieren. Zumal das vorliegende E-Auto-Modell SU7 natürlich mit den Xiaomi-Smartphones kompatibel… | |||

Top 100 Meistgesuchte Aktien

Top 100 Listen

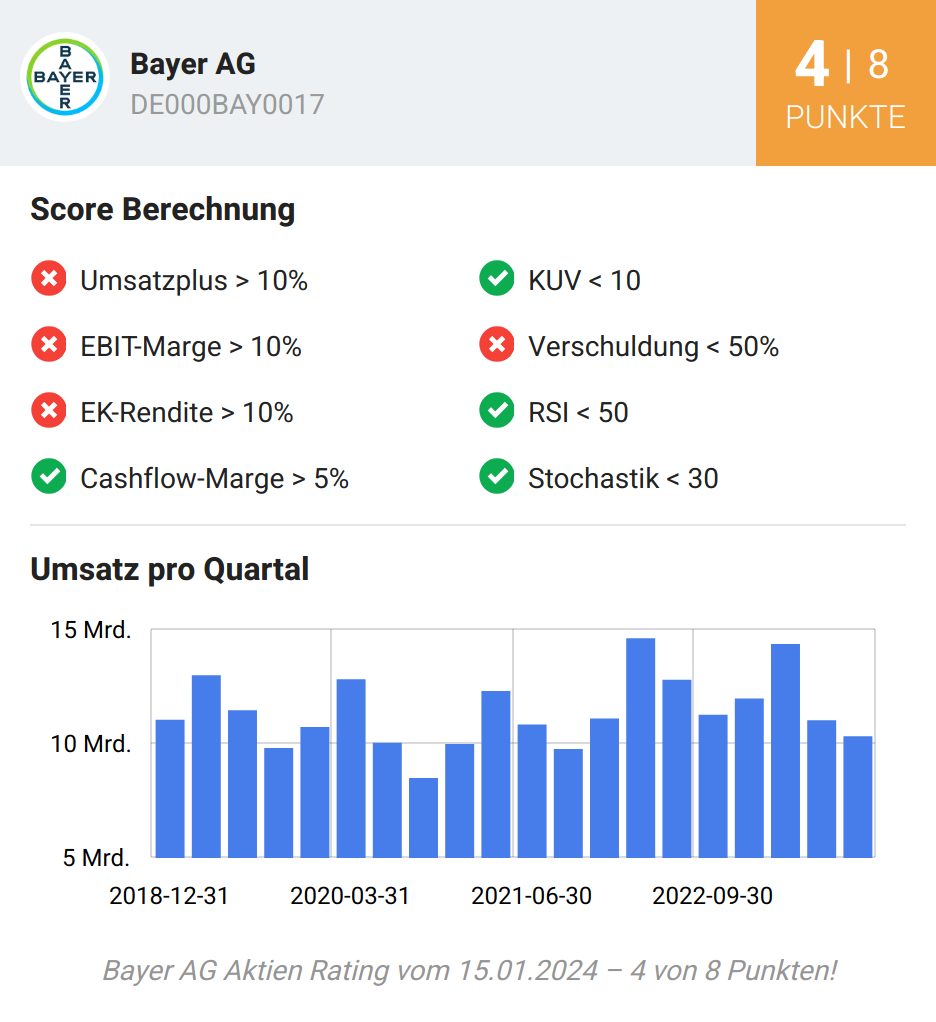

Rating des Tages - Aktuelle Veränderungen:

Anzeige

x