Aktuelle News & Analysen

Aktuelle Hot Stocks

Experten Trends

Mi • Andreas Göttling-Daxenbichler

Mi • Andreas Göttling-Daxenbichler

Mi • Achim Graf

Di • Bernd Wünsche

Neuste Artikel

| 02:30 | Varta-Aktie: Ausverkauf! | Dr. Bernd Heim | |

Leser: In den letzten Handelstagen musste die Aktie von Varta erneut signifikant an Wert einbüßen. Mit einem Minus von 9 Prozent setzt sich der negative Trend für das Batterie-Unternehmen fort. Der anhaltende Abwärtstrend scheint kein Ende zu finden und die jüngsten Nachrichten zur Re-Strukturierung des Unternehmens tragen nicht zur Beruhigung der Lage bei. Die angestrebte Neuausrichtung wirkt bisher offenbar nicht erfolgreich,… | |||

| 00:25 | Plug Power-Aktie: Wahnsinn! | Dr. Bernd Heim | |

Leser: Die aktuelle Lage von Plug Power, einem Unternehmen, das sich auf die Entwicklung von Wasserstoff-Brennstoffzellen-Systemen konzentriert, wird von Analysten, die die technische Chartanalyse nutzen, als besonders prekär eingestuft. Die Aktie musste am Mittwoch weitere Verluste verzeichnen, was jedoch nur ein Teil der Bedenken ist. Bemerkenswerterweise verzeichnete der Wert von Plug Power in den letzten fünf Handelstagen einen Rückgang von mehr… | |||

| 00:00 | BYD-Aktie: Das ist ein Kracher! | Dr. Bernd Heim | |

Leser: Die Aktien des chinesischen Technologieunternehmens BYD geraten erneut ins Visier der Börseninvestoren. Trotz fehlender aktueller Finanzzahlen musste das Unternehmen am Mittwoch einen Kursverlust von 1,6 Prozent hinnehmen. Dieser Rückgang ist bemerkenswert, da BYD durchaus vielversprechende Geschäftsaussichten hat. Die Marktsituation von BYD Nach eigenen Angaben des Unternehmens ist für das laufende Geschäftsjahr mit einem Umsatzwachstum zu rechnen. BYD prognostiziert einen Anstieg… | |||

| Mi | ITM Power-Aktie: Was für ein Ding! | Dr. Bernd Heim | |

Leser: Die britische Firma ITM Power erlebt weiterhin einen Abwärtstrend. Sie reiht sich ein neben Unternehmen wie Nel Asa oder Plug Power, die auch Verluste verzeichnen mussten. Mit einem Minus von 1,3 Prozent steht ITM Power jedoch besser da als Nel Asa, das einen Tagesverlust von über 10 Prozent hinnehmen musste. Auch wenn ITM Power diesen drastischen Rückgang nicht verzeichnete, hat… | |||

| Anzeige | Xiaomi: Kaufen, halten oder verkaufen? | Finanztrends | |

Leser: 7208 Wie wird sich Xiaomi in den nächsten Tagen und Wochen weiter entwickeln? Sichern Sie sich jetzt die aktuelle Xiaomi-Analyse... | |||

| Mi | Nel Asa-Aktie: Der Absturz! | Dr. Bernd Heim | |

Leser: Der Wasserstoff-Spezialist Nel Asa hat am Mittwoch empfindliche Einbußen am Aktienmarkt hinnehmen müssen. Die Aktienkurse verzeichnen einen dramatischen Rückgang und bewegen sich auf einen Crash zu. Mit einem weiteren Verlust von weniger als 5 Prozent würde der Tiefststand dieses Jahrzehnts erreicht werden. Diese Entwicklung folgt auf die Veröffentlichung der Quartalszahlen, die offenbar nicht den Erwartungen der Anleger entsprachen. Insbesondere die… | |||

| Mi | Valneva-Aktie: Aus 2 Millionen wurden 25 Millionen! | Bernd Wünsche | |

Leser: Die Aktien von Valneva, einem Unternehmen im Pharmasektor, haben zum dritten Mal in Folge einen Verlust verzeichnet und schlossen den Handelstag mit einem Minus von 3,5 % ab. Dieser Rücksetzer hat die vorherigen Bemühungen um eine positive Kursentwicklung merklich unterbrochen. Aktuell notiert der Wert des Unternehmens rund 10 % unter der wichtigen Erholungsschwelle von 4 Euro. Mangel an positiven Unternehmensnachrichten… | |||

| Mi | DocMorris-Aktie: Sie steigt und steigt! | Peter Wolf-Karnitschnig | |

Leser: Die DocMorris-Aktie setzt ihren Aufschwung fort und notiert nur noch hauchdünn unter ihrem Anfang Februar aufgestellten Jahreshoch. In den letzten sechs Monaten legte das Papier der Schweizer Online-Apotheke um gut 80 Prozent. Was treibt den Kurs von DocMorris so stark nach oben? Ein Profiteur des E-Rezeptes Es ist schlicht und einfach die gute Geschäftsentwicklung. Im ersten Quartal 2024 steigerte der… | |||

| Mi | Tesla-Aktie: Ein Problem jagt das nächste! | Peter Wolf-Karnitschnig | |

Leser: Die Tesla-Aktie kann ihre Talfahrt derzeit nicht stoppen. Auch am Mittwoch ging es mit dem Papier des Elektroautobauers weiter bergab auf ein neues Jahrestief. Was läuft schief bei Elon Musks Autofirma? Schwache Nachfrage und Qualität Tesla hat seit geraumer Zeit mit einer ganzen Reihe an Problemen zu kämpfen. An erster Stelle steht die weltweite Abschwächung der Nachfragen nach E-Autos, der… | |||

| Mi | Plug Power-Aktie: Das ist kein Zufal! | Bernd Wünsche | |

Leser: Am vergangenen Mittwoch musste Plug Power einen Kursrückgang von 0,6 Prozent hinnehmen, was im Einklang mit den Entwicklungen des norwegischen Unternehmens Nel Asa steht. Letzteres verzeichnete am selben Tag einen erheblichen Verlust von über 10 Prozent. Diese Einbußen folgten der Veröffentlichung der Quartalszahlen, die trotz eines leichten Umsatzanstiegs und einer Verbesserung des EBITDA nicht darauf hindeuten, dass sich Nel Asa… | |||

| Mi | Nikola-Aktie: Was für ein grandioser Irrtum! | Bernd Wünsche | |

Leser: Die Aktie des amerikanischen Elektrofahrzeug- und Wasserstoff-LKW-Herstellers Nikola musste am Mittwoch erneut deutliche Verluste hinnehmen. Der negative Trend scheint sich für das Unternehmen kurzfristig nicht zu verbessern. Die Aktienkurse fielen um mehr als 3 Prozent und deuteten darauf hin, dass sie sich der Marke von 0,60 Euro nähern könnten. Innerhalb von nur fünf Tagen ist der Wert der Nikola-Aktie um… | |||

Top 100 Meistgesuchte Aktien

Top 100 Listen

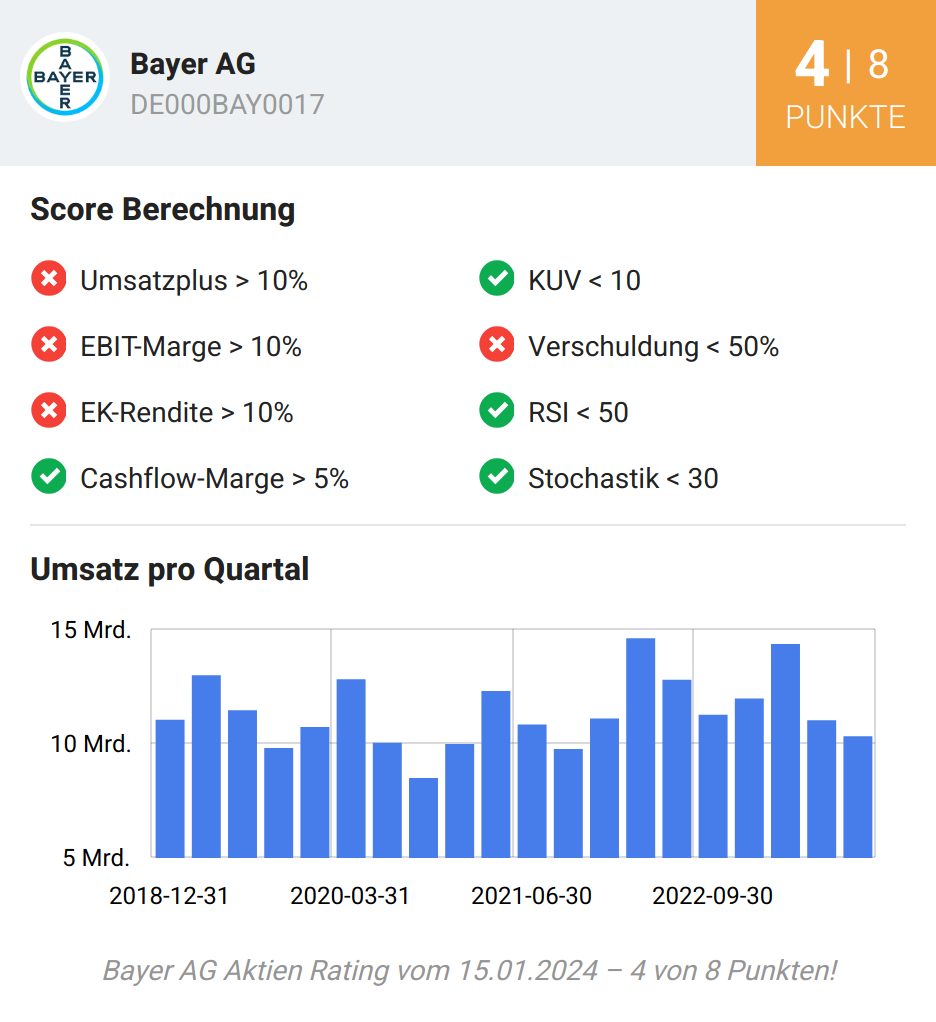

Rating des Tages - Aktuelle Veränderungen:

Anzeige

x