Aktuelle News & Analysen

Marco Schnepf • 08:35

TUI-Aktie: Klasse!

Aktuelle Hot Stocks

Experten Trends

09:50 • Achim Graf

Di • Bernd Wünsche

Di • Bernd Wünsche

Di • Bernd Wünsche

Neuste Artikel

| 10:45 | HelloFresh-Aktie: Es hört nicht auf! | Andreas Göttling-Daxenbichler | |

Nach einem katastrophalen Ausblick ist die HelloFresh-Aktie bereits im März in den freien Fall übergegangen. Seither zeigt sich bei dem Titel keinerlei Anzeichen für eine Trendwende. Im Gegenteil: der Abwärtstrend setzt sich fröhlich fort und ließ den Kurs just heute Morgen bis auf ein neues 52-Wochen-Tief bei 6,08 Euro stürzen. Die eher verhaltene bis schlechte Stimmung an den Märkten hilft… | |||

| 10:20 | International Paper und DS Smith fusionieren zu neuem Verpackungsriesen | Bernd Wünsche | |

Leser: International Paper (IP) gab am 16. April bekannt, dass sie eine Vereinbarung zur Übernahme von DS Smith getroffen haben (Pressemitteilung). Diese Übernahme soll bis zum vierten Quartal 2024 abgeschlossen sein und wird das Unternehmen zu einem weltweit führenden Anbieter nachhaltiger Verpackungslösungen machen. Dabei sollen vor allem die Märkte in Nordamerika und Europa gestärkt werden. Die Fusion ist noch vorbehaltlich der… | |||

| 09:50 | Super Micro Computer-Aktie: Ein Traum von einem Kursziel! | Achim Graf | |

Leser: Liebe Leserin, lieber Leser, im Zuge des Hypes um Künstliche Intelligenz (KI) hat sich nicht nur Chipspezialist Nvidia an den Börsen in ungeahnte Höhen aufgeschwungen. Auch die Aktie von Super Micro Computer, Hersteller insbesondere von Computern für Rechenzentren, hatte seinen Börsenwert seit Januar massiv gesteigert. Von weniger als 300 US-Dollar ging es in der Spitze bis auf 1.229 Dollar nach… | |||

| 08:35 | TUI-Aktie: Klasse! | Marco Schnepf | |

Leser: TUI engagiert sich für die Landwirtschaft auf Urlaubsinseln: Wie der deutsche Touristikkonzern vor wenigen Tagen mitteilte, habe die TUI Care Foundation zusammen mit Partnern das Programm „Field to Fork Greece“ gestartet. Damit sollen mehr als 500 Landwirte auf den Inseln Rhodos und Kreta bei der Transformation in eine nachhaltige Landwirtschaft unterstützt werden. TUI unterstützt nachhaltige Landwirtschaft: Viele Akteure ziehen an… | |||

| Anzeige | Xiaomi: Kaufen, halten oder verkaufen? | Finanztrends | |

Leser: 1022 Wie wird sich Xiaomi in den nächsten Tagen und Wochen weiter entwickeln? Sichern Sie sich jetzt die aktuelle Xiaomi-Analyse... | |||

| 08:15 | Allianz-Aktie: Zeit für einen Turnaround? | Alexander Hirschler | |

Leser: Die Allianz-Aktie befindet sich seit dem Hoch von Anfang April bei 280 Euro in einer Korrekturbewegung, die zu einem Rücksetzer bis auf 258,60 Euro geführt hat. Der Relative-Stärke-Index und der MACD-Trendstärkeindikator unterstreichen dies mit deutlich sinkenden Werten. Anfang April hatten beide Indikatoren Verkaufssignale ausgebildet und die laufende Korrektur damit begünstigt. Inzwischen steht der MACD kurz vor dem Erreichen seiner Mittellinie.… | |||

| 07:50 | Air Liquide-Aktie: Spitze! | Marco Schnepf | |

Leser: Air Liquide meldet Fortschritte im Bereich Renewable Natural Gas (RNG). Demnach baut der französische Gasekonzern in den USA seine Kapazitäten im Bereich Biomethan aus. Konkret sollen zwei neue Produktionseinheiten entstehen. Diese sollen sich in Holland Township (Michigan) und in Center Township (Pennsylvania) befinden. Air Liquide forciert erneuerbares Gas aus Abfällen Vor Ort werden künftig Abfälle aus Milchviehbetrieben eingesetzt. Dadurch will… | |||

| 07:34 | Nel Asa, Plug Power – jetzt ist alles drin! | Bernd Wünsche | |

Leser: Liebe Leserinnen und Leser, die Zahlen von Nel Asa sind da. Die Börsen werden enttäuscht sein, und zwar nicht nur für die Norweger, sondern auch für Plug Power, das US-Unternehmen. Die Norweger haben gestern noch 1,8 % gewonnen, Plug Power hat im Vorweg schon einmal mehr als -4 % verloren. Beide Aktien bleiben im klaren Abwärtstrend. Beide Aktien haben kaum… | |||

| 07:30 | Daimler Truck-Aktie: Ist die Rallye vorbei? | Alexander Hirschler | |

Leser: Die Daimler Truck-Aktie ist am Dienstag in einem schwachen Marktumfeld deutlich zurückgekommen. Zeitweise sackte der Kurs um 3,4 Prozent ab und erreichte mit 44,04 Euro den tiefsten Stand seit mehr als vier Wochen. Seit dem Rekordhoch vom 19. März bei 47,64 Euro hat der Anteilsschein um mehr als 6 Prozent nachgegeben. Die Korrekturen halten sich damit also weiter in Grenzen.… | |||

| 07:25 | Rheinmetall-Aktie: Und tschüss und weg! | Marco Schnepf | |

Leser: Rheinmetall schließt Verkauf ab: Demnach hat der deutsche Rüstungskonzern und Autozulieferer seine Aktivitäten im Bereich Kleinkolbenherstellung wie geplant an die Münchner Beteiligungsgesellschaft Comitans Capital AG veräußert. Das Closing der im Dezember 2023 angekündigten Transaktion erfolgte rückwirkend zum 1. April 2024. Kolbengeschäft weg: Rheinmetall will Abhängigkeit vom Verbrennungsmotor reduzieren Rheinmetall hat damit sein komplettes Kolbengeschäft abgestoßen. Bereits Anfang 2023 hatte der… | |||

| 07:17 | Plug Power-Aktie: Ganz schlechtes Bild – dynamisch abwärts? | Stefan Salomon | |

Leser: Mit einem kräftigen Abschlag von über 5 Prozent bis auf ein Schlusskursniveau von 2,7 USD wurde im gestrigen Handel an der NASDAQ die Plug-Power-Aktie gehandelt. Zudem setzte sich so die Abwärtsbewegung der vergangenen Tage und Wochen weiter fort. Das Tief vom Februar wurde unterschritten. Da bislang keine Gegenbewegung zu verzeichnen ist und auch das Umsatzverhalten eher zunehmendes Handelsinteresse anzeigt, besteht… | |||

Top 100 Meistgesuchte Aktien

Top 100 Listen

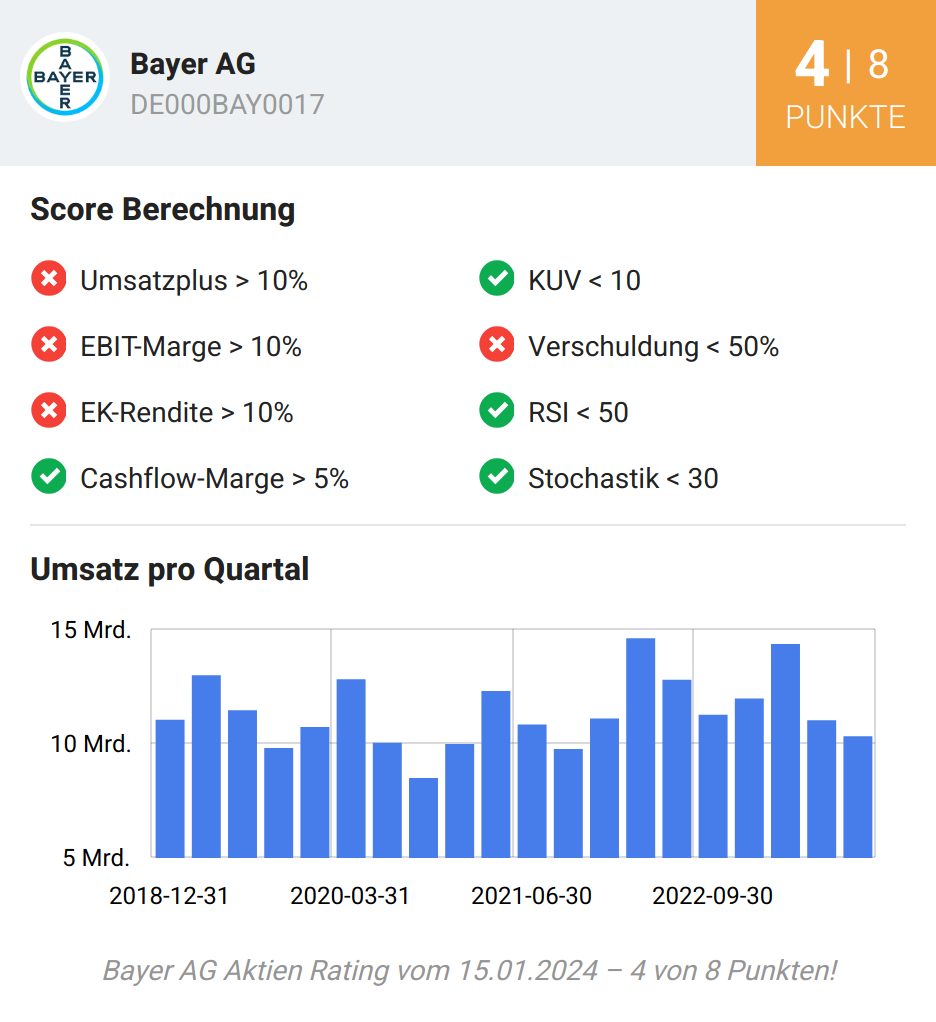

Rating des Tages - Aktuelle Veränderungen:

Anzeige

x