Aktuelle News & Analysen

Aktuelle Hot Stocks

Experten Trends

08:45 • Stefan Salomon

Fr • Bernd Wünsche

Fr • Andreas Göttling-Daxenbichler

Fr • Bernd Wünsche

Neuste Artikel

| 11:15 | Sixt-Aktie: Zuviel des Guten? | Andreas Göttling-Daxenbichler | |

Bei der Sixt-Aktie hing die Stimmung in dieser Woche zu weiten Teilen schon wieder auf Halbmast und eine ohnehin eher behutsame Erholung drohte bereits, wieder in sich zusammenzufallen. Verhindern konnten dies die Analysten der Deutschen Bank, welche kürzlich äußerst lobende Worte für den Autovermieter fanden. Die Experten sehen einiges an Aufwärtspotenzial und blieben ihrem Kursziele in Höhe von 120 Euro… | |||

| 10:54 | Netflix-Aktie: Ausgehext! | Andreas Göttling-Daxenbichler | |

Netflix konnte für das vergangene Quartal ein fulminantes Nutzerwachstum vermelden und über neun Millionen neue Abonnenten begrüßen. Einen nicht unwesentlichen Anteil am Erfolg der Plattform haben Eigenproduktionen. Unter anderem schaffte es die Serie "The Witcher" regelmäßig in die Top-Listen der am meisten gestreamten Serien. Nun kündigte Netflix eine weitere Staffel an, welche auf die derzeit in Produktion befindliche vierte Staffel… | |||

| 10:27 | Xiaomi-Aktie: Steigende Kurse nur eine Frage der Zeit? | Stefan Salomon | |

Leser: Der E-Auto-Markt hat an Phantasie eingebüßt. Die einst hoch gehandelten chinesischen Start-ups im Bereich E-Auto wie zum Beispiel auch eine Nio-Aktie schwächeln gewaltig. Die Margen sind unter Druck, der E-Automarkt boomt nicht mehr wie von manchem Experten angenommen. Der Preisdruck im Markt könnte somit kleinere Anbieter zusetzen – und diese letztlich vom Markt verschwinden. So wäre durchaus die Skepsis der… | |||

| 10:10 | Tilray-Aktie: Wiederholt sich das Muster? | Stefan Salomon | |

Leser: Hü und hott in der Tilray-Brands-Aktie. Hoffnungen auf eine Liberalisierung der Cannabis-Vorschriften in den USA schicken dabei den Wert nach oben – enttäuschende Nachrichten hingegen bringen den Wert ebenso schnell wieder nach unten. So pendelt der Wert seit dem Sommer 2023 kräftig – je nach Gemütslage der Anleger. Aktuell zeigt der Kurs wieder abwärts – sowohl die letzten Zahlen waren… | |||

| Anzeige | Nel ASA: Kaufen, halten oder verkaufen? | Finanztrends | |

Leser: 5997 Wie wird sich Nel ASA in den nächsten Tagen und Wochen weiter entwickeln? Sichern Sie sich jetzt die aktuelle Nel ASA-Analyse... | |||

| 09:15 | Super Micro Computer-Aktie: Was ist denn da passiert? Minus 23 Prozent | Stefan Salomon | |

Leser: Das ist wohl einfache Börsenpsychologie. Im Zuge fallender Tech-Aktien, der geplatzten Hoffnung auf schnelle Zinssenkungen und eines schwachen Ausblicks am späten Donnerstag von Netflix nahmen die Anleger am Freitag Gewinne mit und verkauften. Da die Super-Micro-Computer-Aktien mit den ersten Verkäufen am Freitag zu Handelsbeginn dann auch unter die Zwischentiefs vom 19. und 20. März rutschten – diese Tiefs stellten eine… | |||

| 09:05 | Shell-Aktie: Hochexplosiv – knallt es im Mai? | Marco Schnepf | |

Leser: Shell appelliert vor seiner Hauptversammlung an die Aktionäre: Im Mittelpunkt steht eine Investorengruppe, die den Ölkonzern dazu aufruft, strengere Klimaziele festzulegen. Die Resolution wurde vom aktivistischen Aktionär Follow This initiiert, gilt als bislang größte ihrer Art und soll zur Jahreshauptversammlung am 21. Mai zur Abstimmung stehen. Der Ölkonzern ruft nun die restlichen Aktionäre auf, diesen Antrag abzulehnen. Dieser verstoße sowohl… | |||

| 09:00 | CureVac-Aktie: Die blanke Angst! | Stefan Salomon | |

Leser: Charttechnisch keine Überraschungen in der CureVac-Aktie. Der Wert im Abwärtstrend und die Wochenkerzen waren und sind negativ. Mit einem Ausbruch aus einer rund dreiwöchigen Range nach unten musste mit weiteren dynamischen Kursverlusten gerechnet werden. Auch ein Kursziel von rund 2 Euro konnte mit neuen Tiefs abgeleitet werden. Dieses negative Szenario ist nun in der vergangenen Handelswoche eingetreten – das Kursziel… | |||

| 08:45 | Varta-Aktie: Das konnte man wissen! Risiken überwiegen | Stefan Salomon | |

Leser: Die Varta-Aktie ist tief gefallen. Manch ein Anleger, der noch bei Kursen um 150 Euro in 2021 gekauft hat, ist immer noch dabei – und dementsprechend arg enttäuscht über die Kursentwicklung der Varta-Aktie. Dabei ergaben sich in der Abwärtsbewegung seit 2021 eine ganze Reihe von Verkaufssignalen aus der Perspektive der einfachen Chartanalyse, die mit Bleistift und Lineal bewaffnet wiederum einfache… | |||

| 08:20 | Alibaba-Aktie: Ist das die Initialzündung? | Marco Schnepf | |

Leser: Alibaba will offenbar seinen B2C-Online-Marktplatz Tmall und das C2C-Pendant Taobao ausbauen: Wie die Nachrichtenagentur des Techkonzerns, Alizila, vor wenigen Tagen berichtete, stellt der chinesische Internetriese mehr Ressourcen für die Geschäftsentwicklung der auf Tmall tätigen Händler bereit. Dadurch soll die Stellung von Tmall im chinesischen E-Commerce-Sektor gestärkt werden. Tmall und Taobao: Alibaba hofft auf Wachstumsimpulse Konkret will Alibaba unter anderem die… | |||

| 08:00 | Rheinmetall-Aktie: Sollte man den Dip kaufen? | Alexander Hirschler | |

Leser: Im Rüstungssektor ist es in dieser Woche zu Gewinnmitnahmen gekommen. Davon betroffen war auch die Aktie des DAX-Highflyers Rheinmetall, die auf Wochensicht fast 7 Prozent eingebüßt hat. Dabei kam es wie schon in der vergangenen Woche zu einem Test der 500-Euro-Marke, der von den Anlegern bestanden wurde. Das zeigt, dass es auf diesem Niveau doch erhebliche Kaufkraft gibt. Bei 507… | |||

Top 100 Meistgesuchte Aktien

Top 100 Listen

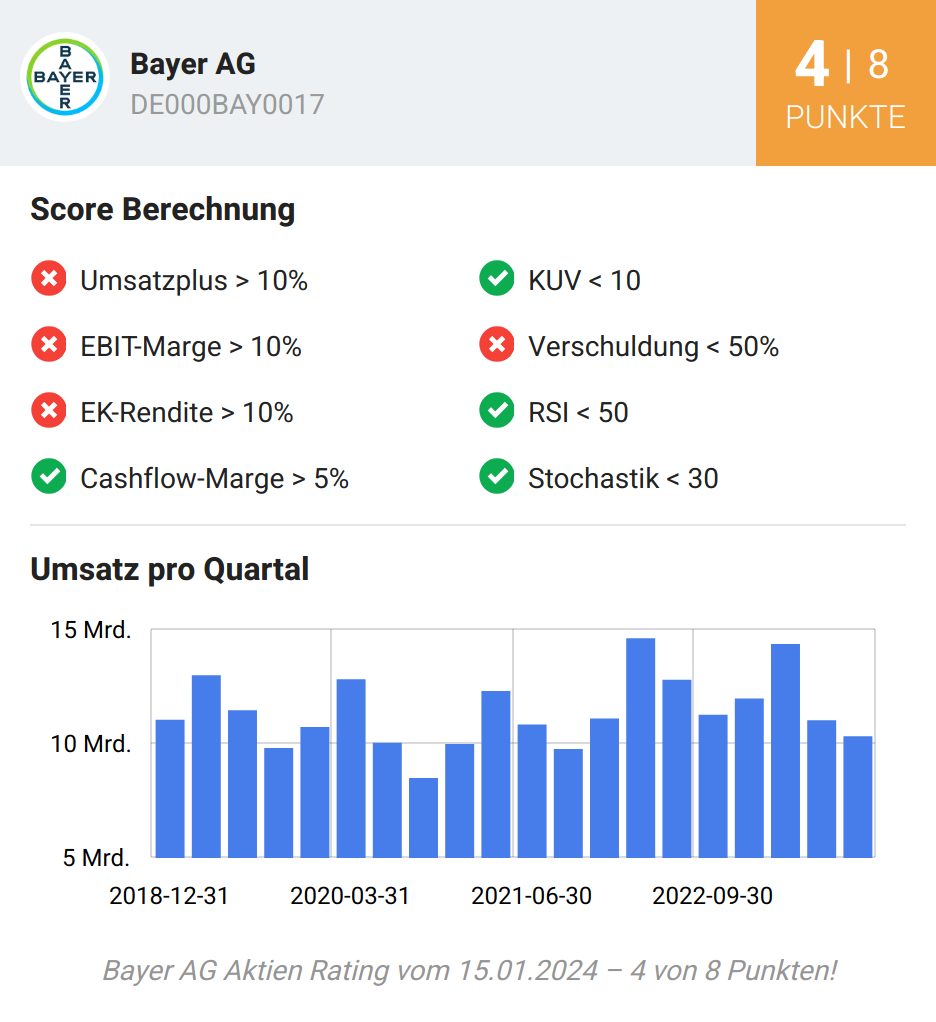

Rating des Tages - Aktuelle Veränderungen:

Anzeige

x