Aktuelle News & Analysen

Aktuelle Hot Stocks

Experten Trends

14:00 • Bernd Wünsche

13:30 • Andreas Göttling-Daxenbichler

08:45 • Stefan Salomon

Fr • Bernd Wünsche

Neuste Artikel

| 14:00 | Xiaomi-Aktie: In nur 4 Tagen! | Bernd Wünsche | |

Leser: Xiaomi ist und bleibt in ausgezeichneter Verfassung. Das ist kurz vor dem Investors Day am 23.4. wichtig. Am Freitag ging es für die Chinesen kurz um -2,2 % nach unten. In den vergangenen Tagen zeigte die Aktie insgesamt ein schwächeres Bild. Am Gesamtbild ändert sich für den Titel jedoch überhaupt nichts. Xiaomi: Das sieht nach dem E-Fahrzeug-Deal sehr gut aus… | |||

| 13:37 | Super Micro Computer-Aktie: Schockschwerenot! | Andreas Göttling-Daxenbichler | |

An der Börse kann schon mal eine dunkle Vorahnung ausreichen, um Aktienkurse im hohen Tempo in die Tiefe zu befördern. Genau das ließ sich am Freitag bei der Super Micro Computer-Aktie beobachten, die um gleich 23,1 Prozent auf 713,65 US-Dollar abstürzte. Passiert ist erstaunlich wenig. Das Unternehmen enttäuschte vor allem mit dem Ausbleiben von Neuigkeiten. Angekündigt hatte Super Micro Computer… | |||

| 13:30 | Die Aktie des Tages: Meta – Noch keine Revolution! | Andreas Göttling-Daxenbichler | |

Liebe Leserin, Lieber Leser, bei den großen Tech-Konzernen steht das Thema Künstliche Intelligenz (KI) unverändert im Mittelpunkt. So manches Unternehmen hat schon mehr oder minder sein gesamtes Geschäftsmodell darauf ausgerichtet. Das lässt sich von Meta (noch?) nicht unbedingt behaupten. Doch den Anschluss an die Konkurrenz will man auch hier unbedingt nicht verlieren. Neue Erfolge verspricht man sich nun vom jüngst… | |||

| 13:20 | Nvidia-Aktie: Unfassbare Verluste! | Dr. Bernd Heim | |

Leser: Am vergangenen Freitag musste Nvidia einen herben Verlust hinnehmen, der in die Geschichte eingehen könnte. Die Aktie des KI-Giganten verlor etwa 10 % an Wert. Trotz dieses Rückschlags scheint die Position des Unternehmens am Markt nicht ernsthaft bedroht zu sein. Die Ursachen für diesen plötzlichen Kurseinbruch sind hauptsächlich in zwei Faktoren begründet: Zum einen spiegelt der Kurssturz die weit verbreitete… | |||

| Anzeige | Nel ASA: Kaufen, halten oder verkaufen? | Finanztrends | |

Leser: 7297 Wie wird sich Nel ASA in den nächsten Tagen und Wochen weiter entwickeln? Sichern Sie sich jetzt die aktuelle Nel ASA-Analyse... | |||

| 12:25 | Rheinmetall-Aktie: Das Wachstum geht weiter! | Andreas Göttling-Daxenbichler | |

Die Börsianer hatten in dieser Woche wahrlich genügend Gründe, um sich Sorgen zu machen. Von der Furcht über eine weitere Eskalation im Nahen Osten über nicht enden wollende Zinssorgen bis zu einer Schwäche im Tech-Segment war für alle etwas dabei. In dieser Gemengelage konnten nicht einmal die Rüstungskonzerne sich absetzen, die ansonsten stets als Krisenprofiteure gehandelt wurden. Einen kleinen Abschwung… | |||

| 11:15 | Sixt-Aktie: Zuviel des Guten? | Andreas Göttling-Daxenbichler | |

Bei der Sixt-Aktie hing die Stimmung in dieser Woche zu weiten Teilen schon wieder auf Halbmast und eine ohnehin eher behutsame Erholung drohte bereits, wieder in sich zusammenzufallen. Verhindern konnten dies die Analysten der Deutschen Bank, welche kürzlich äußerst lobende Worte für den Autovermieter fanden. Die Experten sehen einiges an Aufwärtspotenzial und blieben ihrem Kursziele in Höhe von 120 Euro… | |||

| 10:54 | Netflix-Aktie: Ausgehext! | Andreas Göttling-Daxenbichler | |

Netflix konnte für das vergangene Quartal ein fulminantes Nutzerwachstum vermelden und über neun Millionen neue Abonnenten begrüßen. Einen nicht unwesentlichen Anteil am Erfolg der Plattform haben Eigenproduktionen. Unter anderem schaffte es die Serie "The Witcher" regelmäßig in die Top-Listen der am meisten gestreamten Serien. Nun kündigte Netflix eine weitere Staffel an, welche auf die derzeit in Produktion befindliche vierte Staffel… | |||

| 10:27 | Xiaomi-Aktie: Steigende Kurse nur eine Frage der Zeit? | Stefan Salomon | |

Leser: Der E-Auto-Markt hat an Phantasie eingebüßt. Die einst hoch gehandelten chinesischen Start-ups im Bereich E-Auto wie zum Beispiel auch eine Nio-Aktie schwächeln gewaltig. Die Margen sind unter Druck, der E-Automarkt boomt nicht mehr wie von manchem Experten angenommen. Der Preisdruck im Markt könnte somit kleinere Anbieter zusetzen – und diese letztlich vom Markt verschwinden. So wäre durchaus die Skepsis der… | |||

| 10:10 | Tilray-Aktie: Wiederholt sich das Muster? | Stefan Salomon | |

Leser: Hü und hott in der Tilray-Brands-Aktie. Hoffnungen auf eine Liberalisierung der Cannabis-Vorschriften in den USA schicken dabei den Wert nach oben – enttäuschende Nachrichten hingegen bringen den Wert ebenso schnell wieder nach unten. So pendelt der Wert seit dem Sommer 2023 kräftig – je nach Gemütslage der Anleger. Aktuell zeigt der Kurs wieder abwärts – sowohl die letzten Zahlen waren… | |||

| 09:30 | RWE-Aktie: Das wäre eine Trading-Chance! | Stefan Salomon | |

Leser: Das könnte doch noch ein positives Signal werden. Die RWE-Aktie hat sich „schlafen“ gelegt und tendiert einerseits seit Mitte Februar innerhalb einer breiten Range seitwärts und andererseits notiert der Wert seit sechs Handelstagen innerhalb einer recht engen Bandbreite an der oberen Begrenzung dieser längeren Range. Die 50-Tagelinie wurde vor sechs Handelstagen nach oben überschritten – die Chance für den Wert… | |||

Top 100 Meistgesuchte Aktien

Top 100 Listen

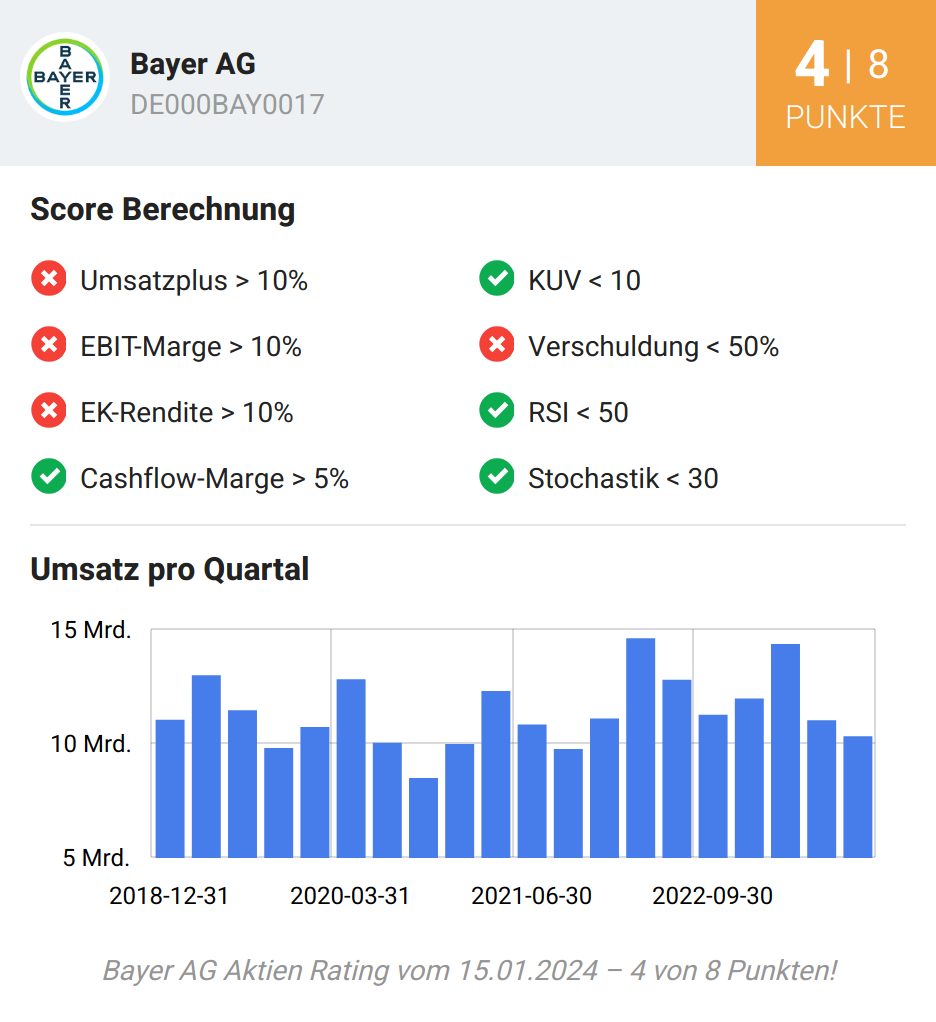

Rating des Tages - Aktuelle Veränderungen:

Anzeige

x