Aktuelle News & Analysen

Aktuelle Hot Stocks

Experten Trends

Di • Bernd Wünsche

Di • Bernd Wünsche

Di • Bernd Wünsche

Di • Bernd Wünsche

Neuste Artikel

| Di | PayPal-Aktie: Es ist passiert | Bernd Wünsche | |

Leser: PayPal bleibt derzeit an den Börsen recht hartnäckig weit oben. Die Aktie verlor dennoch am Mittwoch minimal und konnte mit dem Ergebnis von nur -0,02 % zwar den Vortagskurs fast halten - enttäuschte aber dennoch. Immerhin gelang es nun nicht, die Marke von 60 Euro zu verteidigen. Vorerst interessieren sich dafür nur die technischen Analysten und die Chartanalysten. Dennoch: Es… | |||

| Di | Plug Power-Aktie: Wahnsinn! | Bernd Wünsche | |

Leser: Plug Power hat auch am Dienstag massive Kursverluste hinnehmen müssen. Die Notierungen haben einen Abschlag von mehr als 4,6 % kassiert. Damit ist die Aktie bei nur noch 2,55 Euro angekommen. Dies ist nahe an den bisherigen Minuspunkten, sodass Plug Power auch technisch und charttechnisch betrachtet immer stärker unter Druck gerät. Nun werden die Amerikaner darüber nachdenken müssen, wie sie… | |||

| Di | Nikola-Aktie: -440 Millionen! | Dr. Bernd Heim | |

Leser: Nikola, der Hersteller von Elektro- und Wasserstofffahrzeugen, erlebt derzeit eine herausfordernde Phase am Aktienmarkt. Am Dienstag musste das Unternehmen einen weiteren Rückgang seines Aktienwertes um 1,92 Prozent hinnehmen. Diese jüngste Entwicklung ist Teil einer negativen Tendenz, die sich in den letzten fünf Handelstagen bemerkbar gemacht hat, in denen die Aktie insgesamt rund 29 Prozent ihres Wertes verloren hat. Im Jahresverlauf… | |||

| Di | Plug Power-Aktie: Nur noch eine Chance! | Dr. Bernd Heim | |

Leser: Die gegenwärtige Lage der Aktien von Plug Power präsentiert sich als eine beträchtliche Herausforderung: Mit einem Kurs, der auf nur noch knapp über 2,50 Euro gefallen ist, nähert sich das Unternehmen einem neuen Tiefstand. Die aktuelle Kursentwicklung spiegelt wider, dass von Plug Power seit geraumer Zeit keine Neuigkeiten oder Marktimpulse ausgehen. Der Trend zeigt sich momentan als besonders besorgniserregend und… | |||

| Anzeige | Xiaomi: Kaufen, halten oder verkaufen? | Finanztrends | |

Leser: 5504 Wie wird sich Xiaomi in den nächsten Tagen und Wochen weiter entwickeln? Sichern Sie sich jetzt die aktuelle Xiaomi-Analyse... | |||

| Di | Nio-Aktie: Exportverbot in die USA? | Peter Wolf-Karnitschnig | |

Leser: Die Kursentwicklung der Nio-Aktie treibt Anlegern seit geraumer Zeit die Tränen in die Augen. Seit Jahresbeginn ist das Papier des chinesischen E-Autobauers im Sinkflug und hat fast 60 Prozent an Wert eingebüßt. Noch schlimmer sieht es auf 3-Jahressicht aus. In diesem Zeitraum hat die Nio-Aktie annähernd 90 Prozent ihres Wertes verloren. Was steckt hinter dem Kursdebakel? Ein Senator macht Ärger… | |||

| Di | Nel Asa-Aktie: Die Wette läuft! | Dr. Bernd Heim | |

Leser: Die Aufmerksamkeit der Investoren richtet sich auf Nel Asa, ein Unternehmen, das im Bereich der Wasserstofftechnologie tätig ist. Mit der bevorstehenden Veröffentlichung der Quartalszahlen am Mittwoch wird die Aktie des norwegischen Unternehmens besonders im Blickpunkt stehen. Die Veranstaltung gilt als eines der wichtigsten Ereignisse der Woche, speziell im Segment der Wasserstoffaktien. Die Anleger sind gespannt darauf, wie sich Nel Asa… | |||

| Di | Nio-Aktie: 26 % Wert aus China! | Dr. Bernd Heim | |

Leser: Es zeichnet sich ab, dass Nio, der chinesische Elektroautohersteller, weiterhin mit Herausforderungen am Markt kämpft. Am Dienstag musste das Unternehmen einen weiteren Kursrückgang hinnehmen, der fast 1 % betrug. Diese Entwicklung überrascht insbesondere vor dem Hintergrund, dass jüngst Daten veröffentlicht wurden, die einen Anstieg des PKW-Absatzes in China um 26 % ausweisen. Diese Zahl bezieht sich auf den Gesamtmarkt und… | |||

| Di | BYD-Aktie: Analysten heben den Daumen! | Dr. Bernd Heim | |

Leser: Die Aktie des chinesischen Technologie- und Automobilkonzerns BYD hat am Dienstag einen bescheidenen Gewinn verzeichnet, der jedoch nicht ausreichte, um einen deutlichen Ausbruch nach oben zu markieren. Die Beobachter behalten dennoch die Hoffnung, da ein leichter Anstieg von 0,3 Prozent zu verzeichnen war. Dieser Zuwachs könnte ein Vorzeichen dafür sein, dass die Aktie bald die psychologisch wichtige Marke von 25… | |||

| Di | ITM Power-Aktie: Gewinn durch Nel Asa? | Dr. Bernd Heim | |

Leser: Am Dienstag musste ITM Power einen geringfügigen Verlust hinnehmen, der jedoch signifikante Auswirkungen auf die Aktienkurse hatte. Die Aktie verzeichnete einen Rückgang von 0,2 Prozent und fiel auf einen Wert von weniger als 0,60 Euro. Diese Entwicklung markiert einen der schwächsten Kursstände von ITM Power. Insgesamt beläuft sich der Marktwert der britischen Firma auf circa 365 Millionen Euro. Aktuell zählt… | |||

| Di | Nel Asa-Aktie: Nur noch wenige Stunden! | Bernd Wünsche | |

Leser: Am Dienstag konnte die Aktie von Nel Asa einen bescheidenen Anstieg von 1,2 % verzeichnen. Dieser Zuwachs fand ohne das Zutun von Unternehmensnachrichten statt und scheint eine direkte Reaktion auf die vorherige Kursbewegung zu sein, bei der ein Rückgang von 4,6 % zu beobachten war. Die tatsächliche Bewährungsprobe für das Unternehmen steht allerdings erst am Mittwoch an, wenn Nel Asa… | |||

Top 100 Meistgesuchte Aktien

Top 100 Listen

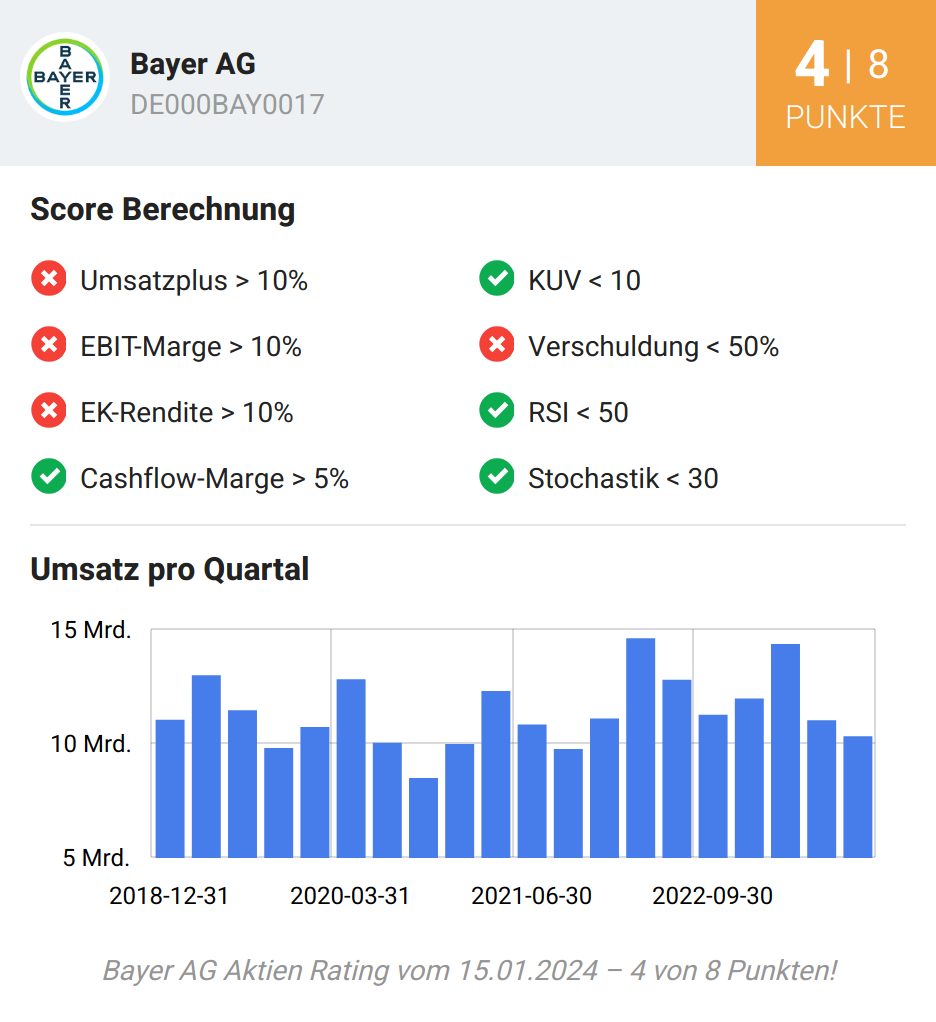

Rating des Tages - Aktuelle Veränderungen:

Anzeige

x